相続税の基礎控除の計算や法定相続人の数え方|行政書士が分かりやすく説明

【行政書士】【相続診断士】 長谷川健治

【行政書士】【相続診断士】 長谷川健治

ここでは相続税の基礎控除額の計算方法や計算時に必要な法定相続人の数え方についてご説明します。

基礎控除額の計算方法

基礎控除の計算式

3000万円+600万円×法定相続人の数=基礎控除額

上記の式に当てはめて相続税の基礎控除の額を算出します。

【例】父親が亡くなり相続人は配偶者と子供2人の場合。

この場合は法定相続人が3人になりますので

3000万円×600万円×3人=4800万円

4800万円が基礎控除額になります。

被相続人の相続財産の合計金額が4800万円以下なら相続税はかからない事になります。

ただ法定相続人の数え方が特殊なケースが2パターンあります。

下記でご説明します。

相続放棄した相続人がいる場合

民法上では「相続放棄」をした人は最初から相続人ではなかった事になります。

この考えから推測すると「相続放棄」した人は無視して法定相続人を数えれば良いと思いませんか?

ただ相続税の基礎控除の計算における法定相続人の数え方は

相続放棄があった場合は、その相続放棄がなかったものとして数える事になっています。

「相続放棄」をした人がいても対象の相続人が「相続放棄」をしなかった時の法定相続人の数で計算されます。

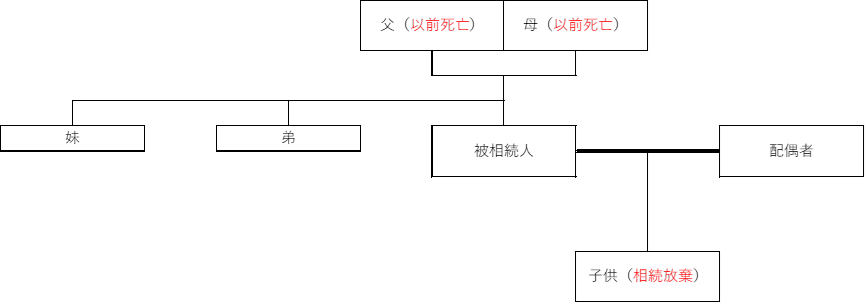

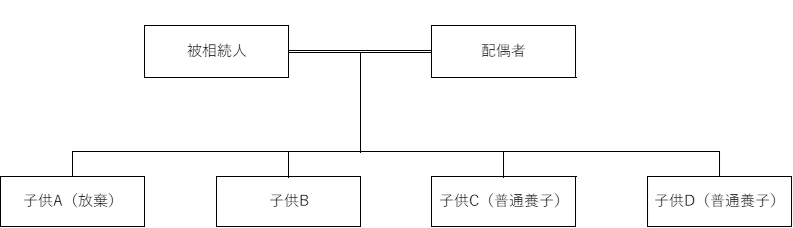

上記の図の場合ですと被相続人の子供が相続放棄をしています。

民法上の法定相続人は「配偶者」「弟」「妹」の3人になります。

ただ今回の相続税の基礎控除の計算の場合の法定相続人の数え方は「相続放棄」は無かったものとして数えますので

「配偶者」「子供」の2人になります。

3000万円+600万円×2人=4200万円になります。

ややこしいですよね。

養子がいる時の数え方

養子がいる場合の基礎控除を計算する上での法定相続人の数え方ですが

- 実子がいる時:普通養子は1人まで

- 実子がいない:普通養子は2人まで

※「特別養子縁組(特別養子)」「再婚時の配偶者の実子(連れ子)」は実子になります。

この図の場合ですと、民法上の法定相続人は「配偶者」「子供B」「子供C(普通養子)」「子供D(普通養子)」の4人になります。

基礎控除の計算の場合は「子供A」は放棄をしていないとして計算しますので、まず「子供A」

「子供B」は特になにもないのでカウント。

普通養子は2人いますが先に記載した規定で「実子がいる場合は普通養子は1人だけカウント」になりますので

「子供C」「子供D」の2人の普通養子の内の1人がカウントされます。

よって基礎控除の計算上の法定相続人は「配偶者」「子供A」「子供B」「子供C,Dの内の1人」の4人になります。

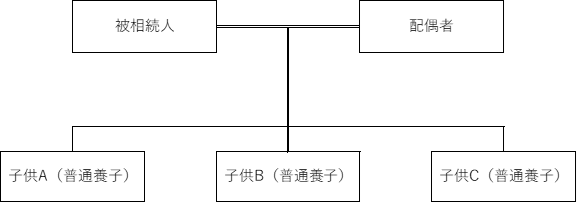

上記の場合は民法上の法定相続人は「配偶者」「子供A」「子供B」「子供C」の4人です。

基礎控除の計算では「実子がいない時は普通養子は2人まで」の規定がありますので

「配偶者」「3人の普通養子の内2人」の3人が法定相続人になります。

最後に

いかがでしたか。

非常に難しいですよね。

今回の基礎控除の計算上の法定相続人は「計算」の時だけ適応される規定です。

実際に相続をするのは民法上の法定相続人になりますので間違えない様にしてください。

よろしければ参考にしてください。

投稿者プロフィール

-

名古屋市天白区平針の行政書士アフェクション法務事務所の代表行政書士です。

【相続診断士】の資格も保有しております。

交通事故自賠責保険「被害者請求」|遺言・相続|結婚・離婚|LGBTQ支援|各種許認可|契約書・内容証明|お任せください。

交通事故の被害者請求は全国対応しております。

名古屋市緑区、名東区、長久手市、日進市、みよし市、東郷町の方も、お気軽にお問合せください。

趣味:キャンプ・バス釣り・自転車・読書

お困りごとがあれば、お気軽にお問合せください。

052-990-3860

最新の投稿

お知らせ2026年3月18日解体工事業の登録(更新)をサポートさせていただきました。

お知らせ2026年3月18日解体工事業の登録(更新)をサポートさせていただきました。- 交通事故 被害者請求2025年11月30日交通事故の被害者様 保険会社からこんなこと言われてませんか?

- 遺言書2025年11月24日公正証書遺言書は再発行できる?|行政書士が分かりやすく解説

- お知らせ2025年11月19日古物商許可取得のサポートをさせていただきました。